أخيرًا حدث المحتوم، وبدأ الحديث عن اتجاه بنك الاحتياطي الفيدرالي الأمريكي لسياسات نقدية أكثر تشددًا [1]، بإيقاف حِزم التحفيز والتسيير النقدي التي لم تتوقف جديًا منذ الأزمة المالية العالمية منذ ثلاثة عشر عامًا، ثم اتخذت مسارًا انفجاريًا حقيقيًا منذ “بروفة” الانهيار المالي التي حدثت بسبب كورونا في مارس العام الماضي، لتبدأ المخاوف من انفجار فقاعة سوق الأسهم الأمريكية في التزايد، خصوصًا مع توافر الأرضية المُهيَئة عبر السنوات الماضية لذلك الانفجار “المؤجل”!

فمن الوجهة الاقتصادية العامة، تظهر المشاهدة البسيطة انفصالًا مُعتبرًا بين أداء مؤشر الداو جونز الأمريكي ومعدل نمو الناتج المحلي الإجمالي منذ الأزمة المالية العالمية في 2008م، بما جاوز نسبة الـ 10% أحيانًا، ورغم أنه ليس من الضروري مُطلقًا تساوي الأداء ولا التساوي الكامل بين المُعدلين، إلا أنه ليس ممكنًا لمثل ذلك الانفصال الاستمرار طويلاً؛ فمهما تعدّدت الحلقات والتقاطعات الوسيطة بين ما هو كلي وما هو جزئي، لابد لاتجاهاتهما أن تتوافق وتلتقي ببعضها البعض في النهاية، خصوصًا مع اعتماد نمو الأسواق على حقائق الاقتصاد العيني وتوقعات المسارات التي ستتخذها في النهاية، الأمر الذي لا يستوي سوى بقاعدة من التطورات الاقتصادية الكلية الإيجابية، والتوقعات باستمرارها.

ورغم التوقعات قصيرة الأجل بإمكانات “تعافي” الاقتصاد الأمريكي من آثار كورونا، تُجمِع التوقعات متوسطة وطويلة الأجل على تراجعه الحتمي من موقعه المهيمن عالميًا لصالح الشرق الصاعد، وفي قلبه الصين، ومعه كذلك دور ومكانة دولاره بمكاسبه الريعية الإمبريالية، كعمله إدارة نقدية عالمية وأداة هيمنة اقتصادية وسياسية بحد ذاتها؛ الأمر الذي سيفتح مجموعة الملفات المُؤجلة من مديونية دولية مهولة واتجاهات تضخمية مكتومة وأسعار صرف مُتناقِصة ومعدلات فائدة مُتصاعِدة ..إلخ، وكلها كما نرى اتجاهات يغلب ألا تدعم “صافي” رؤية إيجابي من المنظور الإستراتيجي؛ بما يعني تراجعًا في الاتجاه الأساسي طويل الأجل للنمو الحقيقي على المستوى الكلي، وفي التدفقات الصافية لرأس المال -مهما كانت التقلبات العَرضية قصيرة الأجل- على المستوى الجزئي.

ولا تعني الطبيعة طويلة الأجل لهذه الاتجاهات عدم تأثيرها في قرارات ومسارات الواقع الحالّ والمستقبل القريب، فهى لا تؤثر فقط بشكل مباشر في رسم الإستراتيجيات الكبرى بما لها من تبِعات على الخطط والممارسات الأقصر أمدًا، بل تؤثر أيضًا بشكل غير مباشر متعدد الأبعاد والقنوات على قرارات الأجل القصير، فتصوغ سياسات الإنتاج والتجارة واتجاهات التمويل والاستثمار ..إلخ؛ ليتعاظم أثرها مُجتمعًة من خلال دينامية “التحقّق الذاتي”، حيث تدفع التوقعات بوقوع حدث ما أو تحقّق اتجاه ما لممارسات تدفع بذاتها لتحقيقهما فعلاً!

يدعم هذه الفكرة الطبيعة الأصيلة لعمل البُنى الاقتصادية ذاتها عمومًا، وديناميكية الحركة منها كالنظام الرأسمالي خصوصًا، حيث التعاقب المُتبادل بين “الرواج والرخاء” و”الانكماش والركود” حتمية شبه فيزيائية أشبه بدورات الأجرام السماوية، ما لا يرجع بذاته لقصور في الأداء أو أي نوع من المؤامرة، بل نتاج طبيعي لجدل الديناميات الاقتصادية، الذي يدفع بديناميات الرواج لأن تنتج بذاتها ديناميات الانكماش، والعكس بالعكس، فنفس الآليات التي تدفع نمو الإنتاج والدخول، ترفع معدل الادخار وتقلّل فرص الاستثمار المُربح؛ فتخفض التوقعّات؛ لتخفض بدورها الائتمان والإنتاج والدخول؛ لينخفض الطلب الاستهلاكي فالاستثماري؛ فينخفض التشغيل والأرباح والدخول وهكذا، وما هذه سوى صورة شديدة التبسيط للدينامية الكلّية للدورة الاقتصادية، بما لها من تكاليف اقتصادية واجتماعية قاسية، لكن الضرورية في ذات الوقت لمعالجة انحرافات الاستثمار والتخصيص وإعادة هيكلة البنية الإنتاجية للنظام بما يناسب التغيّرات الاجتماعية والتكنولوجية، فهى بمثابة آلية وعملية تجديد وتطهير للجسم الاقتصادي من الأجزاء الميتة والزوائد غير الضرورية والتجلّطات الدموية الفاسدة!

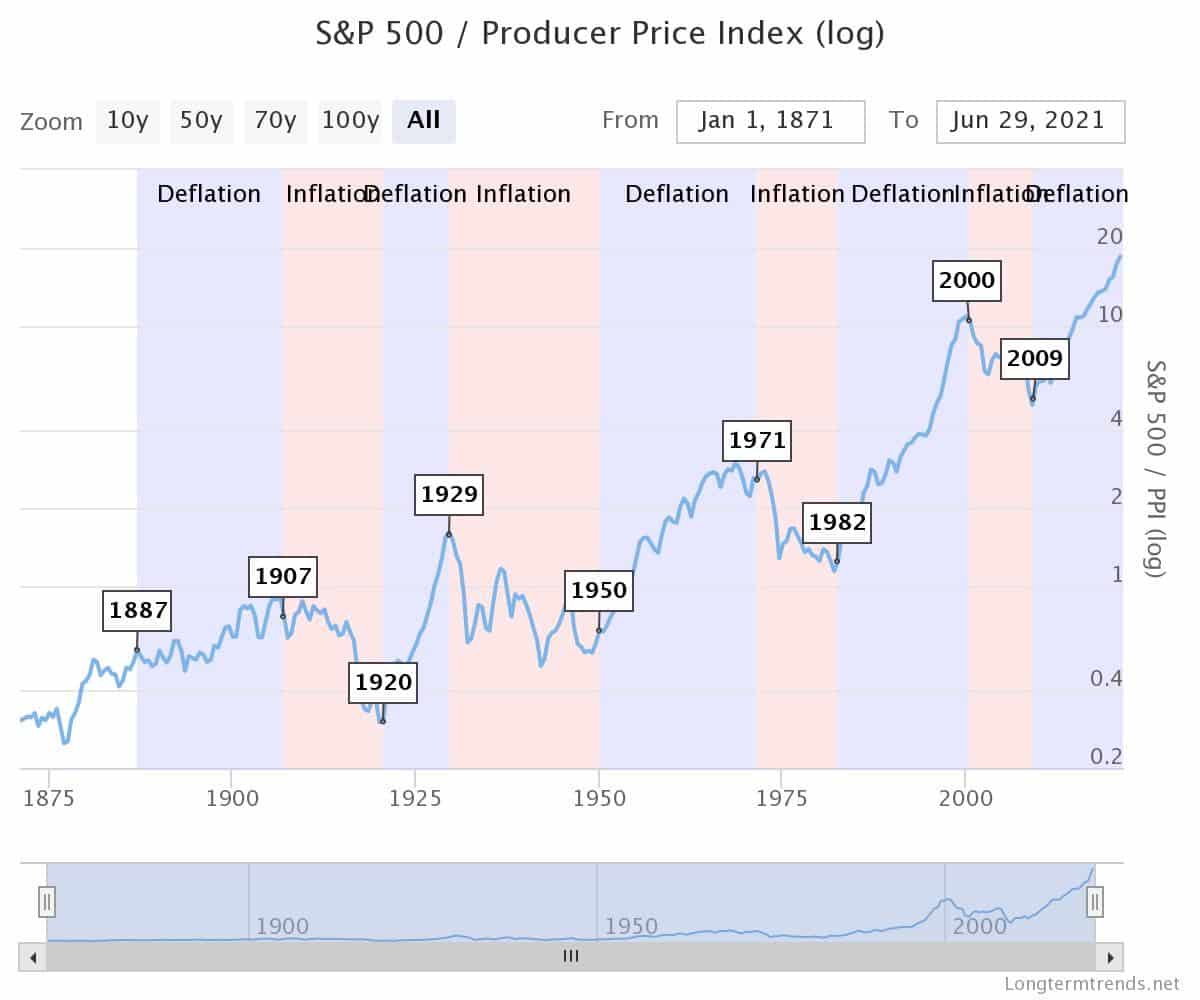

شكل (1) تعاقب الصعود والهبوط في الاقتصاد الأمريكي بالقياس على مؤشر ستاندارد أند بورز [2]

وبالعودة للأوضاع الحالية والمُستجدات الحالّة، نجد أنه رغم تأكيد الاحتياطي الفيدرالي على تبنّيه نهجًا شديد التريّث والتدريجية في توجّهه الجديد؛ بحيث لا يؤثر القطع المفاجئ لإجراءات شراء الأصول ولا الرفع السريع المتتالي لأسعار الفائدة وغيرها، على الاستقرار الاقتصادي وحركة أسواق رأس المال، تشير بعض المؤشرات الهامة إلى فوات الأوان، فالتفاعلات قد بدأت بالفعل، ولا تنتظر سوى “العامل الحفّاز” الذي يقودها لاكتمالها!

فأولاً تميل توقعات التضخّم الحالية للارتفاع، حيث بلغت توقعات متوسط أسعار المستهلك على أساس سنوي حوالي 5%؛ ما يُعد معدلاً مرتفعًا بالمقاييس الأمريكية، وهو الأمر الذي لا تتوقف آثاره على مجرد خسائره الاقتصادية والاجتماعية المعروفة، بل يجبر الحكومة على رفع أسعار الفائدة؛ ما يؤثر على معدلات التمويل وهياكل الاستثمار واتجاهات المخاطر وتفضيلات المستثمرين؛ بشكل يؤثر سلبًا على أسواق المال، ضمن دفعه لحالة الركود الاقتصادي عمومًا، وكما نرى بالشكل (2)، تقترب توقعات التضخّم بذلك المستوى من ذات مستواه الذي سبق الأزمة المالية العالمية عام 2008م.

شكل (2): توقّعات التضخّم في الولايات المتحدة الأمريكية وعلاقته بالركود [3]

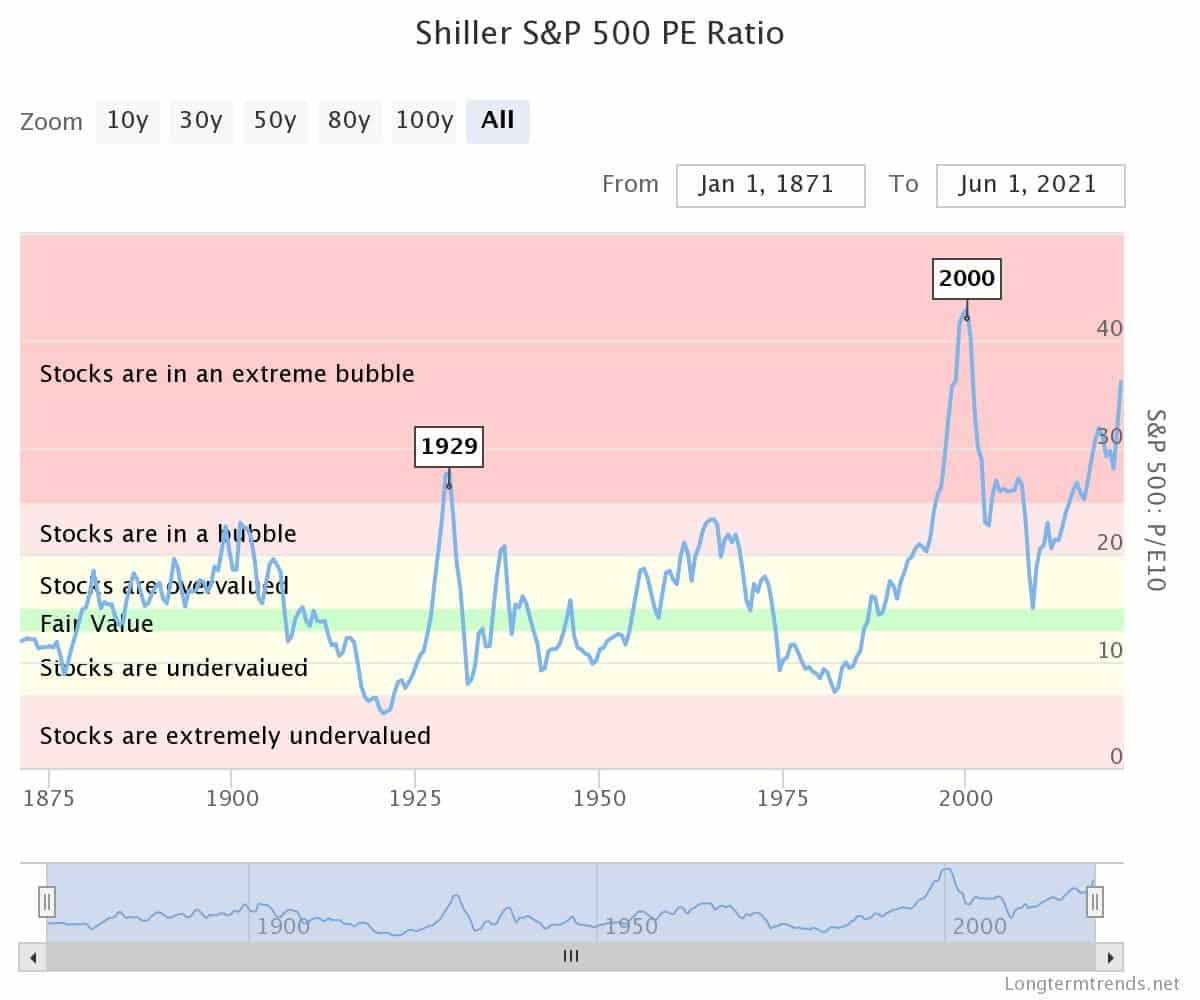

يأتي ثانيًا مؤشر “مُضاعف ربحية شيلر” The Shiller PE Ratio، الذي طوّره البروفيسور الأمريكي روبرت شيلر حائز نوبل الاقتصاد 2013م -والذي توقّع فقاعة الدوت كوم أوائل الألفية- كوسيلة لقياس رسملة و تقييم أسواق المال بشكل يستبعد تأثيرات التضخّم والدورات، والذي يُستخدم كمؤشر للتنبؤ بالفقاعات واقتراب انفجارها كلما ارتفعت قيمته كثيرًا عن متوسطه كما يظهر بالشكل البياني (3)، حيث ترافقت قممه لمؤشر “ستاندرد أند بورز” مع انهيارات مالية ضخمة، كما يظهر في قممه الأكثر بروزًا في الثلاثاء الأسود الذي بدأ الكساد العالمي الكبير ثلاثينيات القرن الماضي، وفقاعة الدوت كوم أوائل الألفية.

شكل (3): التطور التاريخي لمُضاعف ربحية شيلر لمؤشر ستاندارد أند بورز [4]

وكما نرى، وصل المُضاعف المذكور لمستوى 38 نقطة في شهر يوليو الجاري، مُتجاوزًا متوسطه لآخر ثلاثة عقود بما يقرب من 50%، بل ومستواه وقت آخر أزمة مالية عالمية عام 2008م، مُقتربًا بشكل واضح من أعلى مستوى له في تاريخه كله (منذ عام 1871م)، بمقدار 44 نقطة عام 1999م إبان فقاعة الدوت كوم، وهو التضخّم القيمي الذي تؤكده ملاحظة شركة استشارات “أبسلوت استراتيجي” بأن أكثر من خمسين سهمًا، تمثل أكثر من عُشر أسهم مؤشر “ستاندرد أند بورز 500″، مُسعَّرة بأعلى من متوسطات أسعارها للمئتي يومًا الأخيرة بأكثر من 40%، الأمر الذي لم يحدث سوى أربع مرات فقط خلال الأربعة عقود الماضية، والذي لا يمكن أن يستمر طويلاً؛ حيث لابد وأن يصفّي السوق تلك الانتفاخات السعرية عاجلاً أو آجلاً، ويعود بها لمتوسطها المذكور، المعروف بـ”متوسط القيمة”!

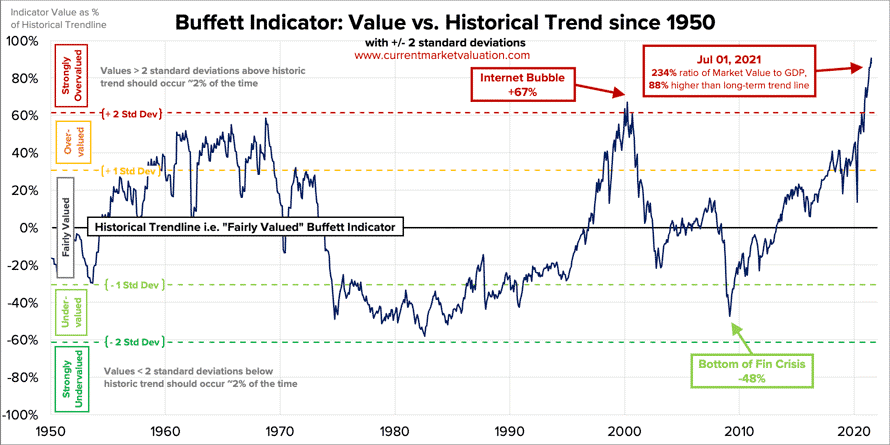

وعلى ذكر القيمة، يبرز ثالثًا مؤشر بافيت Buffett Indicator، الذي اقترحه وارين بوفيت أسطورة الاستثمار بالقيمة، ليؤكد حالة الفقاعة بتجاوز قيمة المؤشر لنسبة 234% (حيث يمثّل مقسوم القيمة السوقية لسوق المال على الناتج الإجمالي)، بوصول القيمة السوقية لسوق الأسهم الأمريكي إلى أكثر من ضعف قيمة الناتج المحلي الأمريكي، وهى القيمة غير المسبوقة في تاريخه، والتي تنتمي لمنطقة الانتفاخ الشديد في القيمة بتجاوزه متوسط اتجاهه التاريخي بنسبة 88% كما يتضحّ بالشكل (4)، ما يعطي مؤشرًا على تعلّق السوق على حافة الانهيار.

شكل (4) مؤشر بافيت منذ 1950م حتى أواسط 2021م [5]

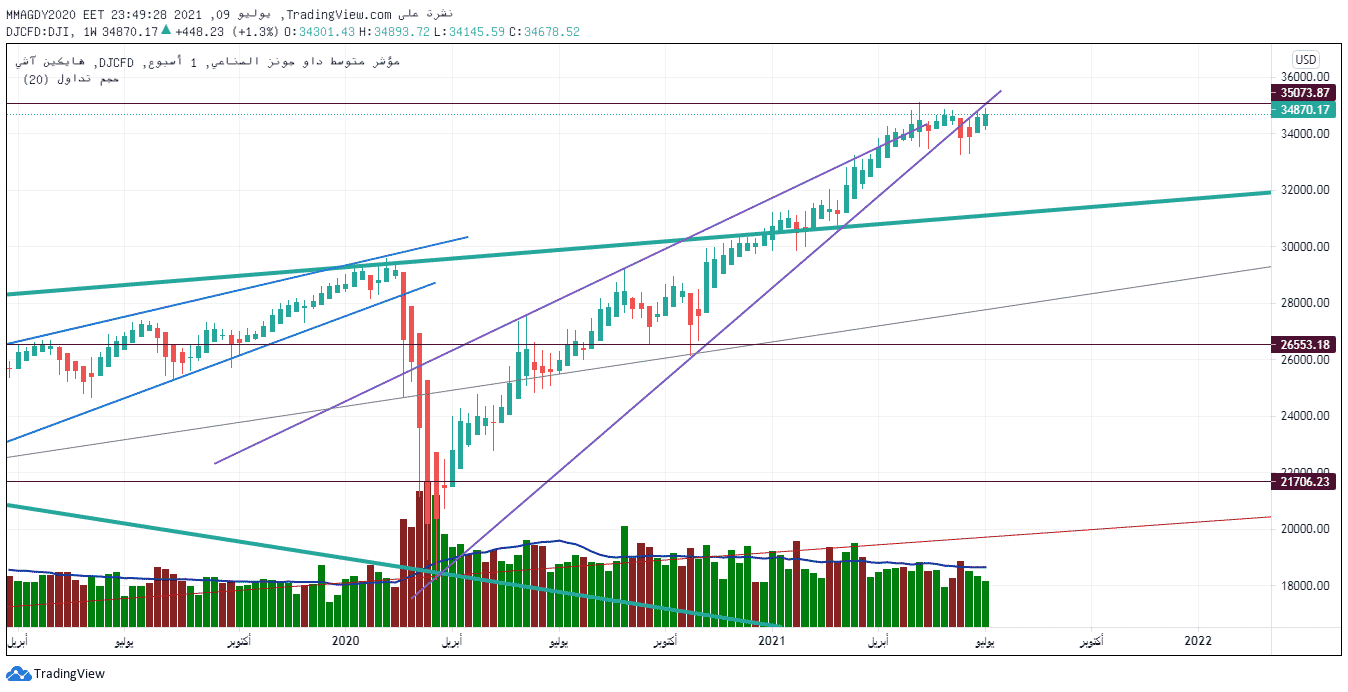

نجد رابعًا، التحليل الفني لمؤشر “الداو جونز” الصناعي على الإطار الزمني الأسبوعي -والذي يعتمد على قراءة واستنباط دلالات الأنماط المُتكررة للحركة التاريخية للأسعار- يشير إلى تكوّن نموذج “الوتد الصاعد” السلبي، المعروف بكونه عاكسًا للاتجاه الصاعد، وبحجم أكبر بشكل مُعتبر من نظيره السابق على انهيار كورونا الذي بلغ عشرة آلاف نقطة تقريبًا، ومما يُزيد من احتمالية تحقّقه تأكّده فنيًّا بكسر حدّه السفلي وتأكيد الكسر بإغلاق أسبوعين متتالين أسفله بنهاية الأسبوع الماضي، كما يظهر بالشكل البياني (5).

شكل (5) السلوك السعري لمؤشر داو جونز الصناعي منذ أواخر 2017م حتى أواسط 2021م

أخيرًا، يأتي مؤشر المخاطر VIX 500، المعروف بمؤشر الخوف، والذي يتخذ المسار العكسي لمؤشر ستاندارد آند بورز بقياسه لدرجة تقلّباته وينفجر صاعدًا عندما ينخفض الأخير بقوة خلال الأزمات والانهيارات المالية، وحيث هو منخفض حاليًا عند 16 نقطة، فإن الصورة تبدو مُطمئِنة حتى الآن، وبما يعكس الثقة في استمرار سياسات الحفز والتأمين التي توفّرها الحكومة الأمريكية لاقتصادها وأسواقها المالية، وإن كانت لا تنفي إمكانية انقلاب هذه الصورة بين ليلة وضحاها مع كل مع المُعطيات الاقتصادية والمالية والفنية سالفة الذكر، مما ستضطرّ السياسات ورؤوس الأموال للخضوع لحقائقها الساحقة في النهاية؛ فالواقع أنه مهما تأخرت الأزمة لاعتبارات عَارضة ومهما سعت الحكومات وكبرى مؤسسات رأس المال لتأجيلها لهذا السبب أو ذاك، وبهذه الوسيلة أو تلك، فالمؤكد أنها تقترب، وأنها تتربّص بنا خلف ناصية أو أخرى من توقّف المُنشطات المالية والنقدية، ومن انفجار فقاعة التوقّعات، مع أول رصاصة –تتزايد احتماليتها للمُفارقة في مثل هذه الظروف- خارج الترتيبات!

-المراجع

[1] “الاحتياطي الفيدرالي يتجه نحو سياسة أكثر تشددا”، جيمس بوليتي وكولبي سميث، تقرير مُترجم عن الـ “FINANCIAL TIMES”، جريدة الاقتصادية، الرياض، الاربعاء 30 يونيو 2021م: https://2u.pw/QWi7w.

[2] Stocks to Commodities Ratio, Longtermtrends, (Viewed in 1/7/2021): https://www.longtermtrends.net/stocks-commodities-ratio.

[3] “التضخم يلقي بظلاله على الاقتصاد الأمريكي”، جريدة الاقتصادية، الرياض، الثلاثاء 15 يونيو 2021م: https://2u.pw/aJS6V.

[4] The Shiller PE Ratio, Longtermtrends, (Viewed in 1/7/2021): https://www.longtermtrends.net/sp500-price-earnings-shiller-pe-ratio.

[5] Buffett Indicator, Current market valuation, (Viewed in 1/7/2021): https://www.currentmarketvaluation.com/models/buffett-indicator.php.